23 de junio de 2026 - 10:21 AM

SALUD MENTAL | Artículo por psicóloga clínica Carolina Escobar

carolina@escobar.gt

El miedo financiero silencioso

El dinero, en nuestra sociedad contemporánea, no es únicamente un recurso material: es un símbolo de seguridad, pertenencia, poder y futuro. Cuando ese recurso escasea, se vuelve impredecible o simplemente no comprendemos cómo manejarlo, el cerebro humano activa sus mecanismos de alarma más primitivos. Lo que muchas personas experimentan como "estrés por deudas" o "angustia por no llegar a fin de mes" tiene, en realidad, una base neurobiológica profunda y medible.

La falta de educación financiera no es simplemente un vacío de conocimiento: es un estado de vulnerabilidad crónica que mantiene al sistema nervioso en alerta constante, drenando recursos mentales, deteriorando relaciones y comprometiendo la salud física. Este artículo explora, de manera descriptiva y científicamente fundamentada, los mecanismos por los cuales la ignorancia financiera literalmente enferma nuestra mente.

¿Sabías que...?

Según estudios de neurociencia financiera, las personas que no comprenden conceptos financieros básicos presentan niveles de cortisol significativamente más elevados que quienes poseen educación financiera sólida, incluso cuando ambos grupos tienen el mismo ingreso económico. El conocimiento, por sí solo, calma al sistema nervioso.

El cerebro ante la incertidumbre financiera

El cerebro humano evolucionó para detectar amenazas y reaccionar ante ellas con rapidez. Esta capacidad fue vital para sobrevivir en entornos hostiles donde el peligro era físico e inmediato. Sin embargo, en el mundo moderno, las amenazas más persistentes no son los depredadores, sino la incertidumbre económica: no saber si alcanzará el dinero para el alquiler, no comprender una deuda que crece, ignorar cómo funciona el sistema tributario o sentirse atrapado sin salidas financieras visibles.

Para el cerebro, esta incertidumbre activa los mismos circuitos neurales que activaría una amenaza física real. La amígdala, estructura cerebral responsable del procesamiento emocional y la detección de peligro, no distingue entre un tigre y una factura impagable: en ambos casos, dispara la respuesta de alarma.

La amígdala y el estado de alerta financiero

Cuando una persona sin educación financiera recibe una notificación bancaria, una carta de cobro o simplemente piensa en sus finanzas, la amígdala activa el eje hipotálamo-hipófisis-suprarrenal (HPA), la cascada neurobiológica del estrés. Esta activación no requiere de un peligro real e inminente: basta con la percepción de vulnerabilidad, la sensación de no saber, de no poder controlar.

El problema con la ignorancia financiera es que esta percepción de vulnerabilidad es prácticamente permanente. No es un episodio de estrés agudo con inicio y fin claros: es un estrés crónico de baja intensidad que, gota a gota, va erosionando el sistema nervioso.

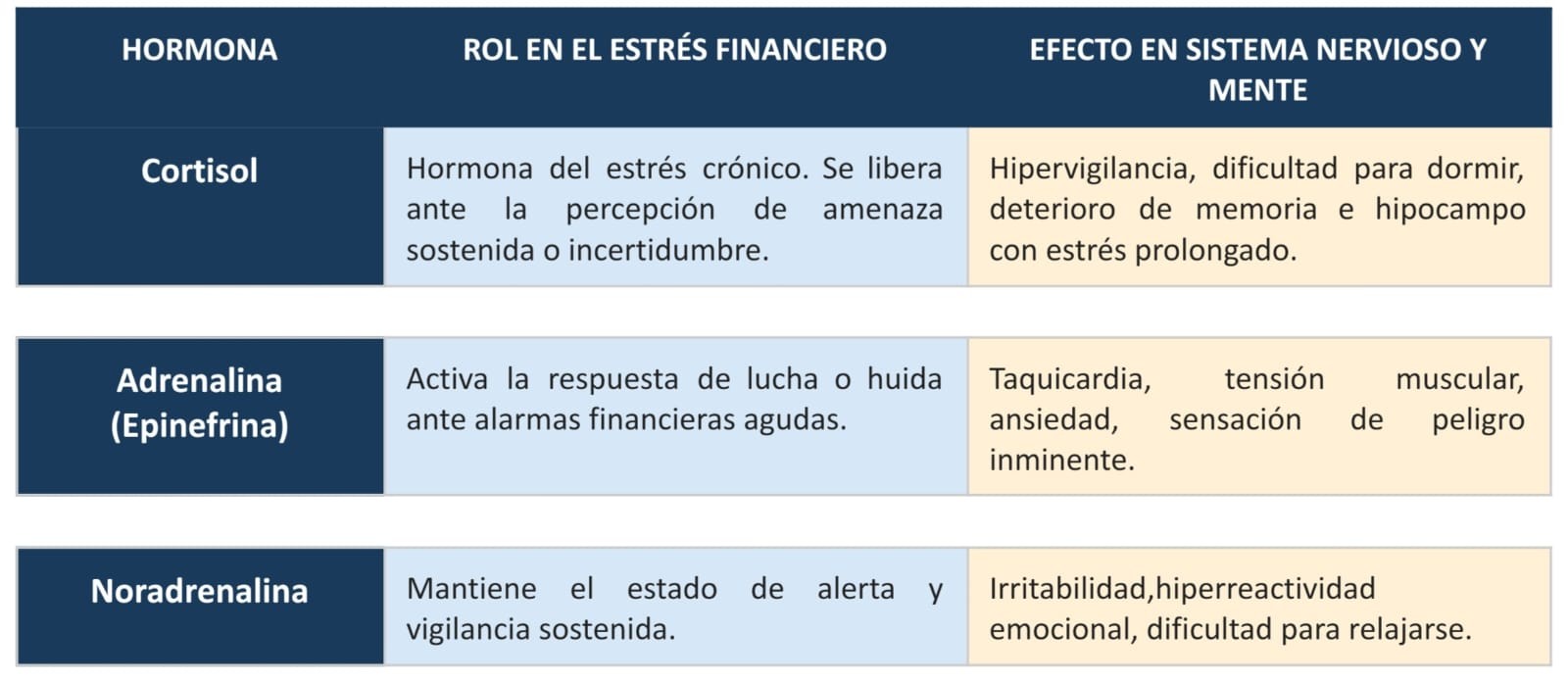

El cóctel hormonal del miedo financiero

La respuesta del organismo ante el estrés financiero crónico involucra una cascada de hormonas que, en conjunto, crean un estado de hipervigilancia sostenida. Conocer estas hormonas nos permite comprender por qué la angustia económica se siente tan física, tan presente, tan difícil de "apagar con la mente".

Cortisol: la hormona que nunca se apaga

El cortisol es, quizás, la hormona más relevante en el contexto del estrés financiero crónico. En condiciones normales, el cortisol tiene un ritmo circadiano: sube por la mañana para darnos energía y baja por la noche para permitir el descanso. Sin embargo, cuando el estrés es crónico, este ritmo se rompe. El cortisol permanece elevado de manera sostenida, impidiendo la recuperación nocturna y manteniendo al sistema nervioso en un estado de activación constante.

En el contexto de la ignorancia financiera, el cortisol se eleva no solo ante eventos concretos (como una deuda vencida), sino ante el pensamiento anticipatorio constante: el "¿y si no alcanza?", el "¿cómo voy a pagar esto?", el "no entiendo qué está pasando con mi dinero". Este pensamiento anticipatorio, alimentado por la falta de herramientas financieras, es un generador implacable de cortisol.

Lo que desencadena la falta de educación financiera

La ignorancia financiera no produce un único efecto: desencadena una cadena de reacciones psicológicas, conductuales y fisiológicas que se retroalimentan entre sí, creando un ciclo difícil de romper.

La parálisis por análisis y la procrastinación financiera

Cuando una persona no comprende los conceptos financieros básicos (presupuesto, interés compuesto, deuda, inversión), enfrentarse a decisiones económicas genera una abrumadora sensación de incompetencia. El cerebro, para evitar el malestar asociado a esta incompetencia, recurre a uno de sus mecanismos de defensa más potentes: la evitación. Se evita abrir el estado de cuenta. Se evita calcular la deuda real. Se evita conversar sobre dinero. Esta evitación proporciona alivio a corto plazo, pero incrementa el problema a largo plazo, disparando nuevamente el cortisol cuando la realidad financiera finalmente irrumpe.

El ciclo de la vergüenza y el aislamiento

En muchas culturas, la situación financiera está íntimamente ligada al valor personal y la identidad. No saber manejar el dinero activa sentimientos profundos de vergüenza, lo que lleva a ocultar la situación, a no pedir ayuda y a aislarse socialmente. Este aislamiento priva a la persona de redes de apoyo que podrían ser cruciales tanto emocionalmente como en términos prácticos. La vergüenza silenciosa es uno de los estados emocionales más dañinos para el sistema nervioso, ya que activa circuitos de amenaza social similares al dolor físico.

La hipervigilancia y el efecto túnel

Investigaciones de la Universidad de Princeton han demostrado que la escasez económica, especialmente cuando va acompañada de incomprensión del sistema financiero, produce un "efecto túnel" cognitivo: la mente se focaliza de manera casi exclusiva en la preocupación financiera inmediata, reduciendo drásticamente la capacidad de pensar a largo plazo, de ser creativo, de resolver problemas complejos o de conectar emocionalmente con otros. Es como si la mente tuviera una cantidad fija de ancho de banda cognitivo, y el miedo financiero consumiera la mayor parte de él.

La toma de decisiones bajo estrés

Bajo cortisol elevado, la corteza prefrontal (el área responsable del razonamiento lógico, la planificación y el autocontrol) ve su funcionamiento significativamente reducido, mientras que la amígdala (procesamiento emocional e impulsividad) toma preponderancia. Esto tiene consecuencias directas en las decisiones financieras: las personas bajo estrés financiero tienden a tomar decisiones más impulsivas, a corto plazo y potencialmente perjudiciales, como recurrir a créditos de consumo de alto interés, realizar gastos compulsivos como mecanismo de escape emocional, o evitar decisiones que, aunque difíciles a corto plazo, serían beneficiosas a largo plazo.

Mecanismo clave: El círculo vicioso del miedo financiero

Ignorancia financiera → Incertidumbre → Activación amígdala → Cortisol elevado → Deterioro corteza prefrontal → Peores decisiones financieras → Mayor deuda/caos → Mayor incertidumbre → Mayor estrés.

Este ciclo se retroalimenta constantemente, y solo puede romperse introduciendo comprensión y herramientas financieras concretas, que activan la corteza prefrontal y desactivan progresivamente la respuesta de alarma.

Consecuencias en la salud mental y física

El estrés financiero crónico, especialmente cuando está alimentado por la falta de conocimiento y herramientas, produce consecuencias que trascienden el ámbito psicológico y se manifiestan en la salud física, las relaciones interpersonales y la calidad de vida general.

Trastornos del sueño y fatiga crónica

El cortisol elevado de manera crónica interfiere directamente con la producción de melatonina, la hormona del sueño. Las personas con estrés financiero reportan sistemáticamente dificultades para conciliar el sueño, despertares nocturnos con pensamientos rumiantes y sensación de cansancio permanente al despertar. La privación crónica de sueño, a su vez, deteriora aún más la función cognitiva, la regulación emocional y la capacidad de tomar decisiones financieras adecuadas, cerrando el círculo vicioso.

Ansiedad generalizada y trastorno depresivo

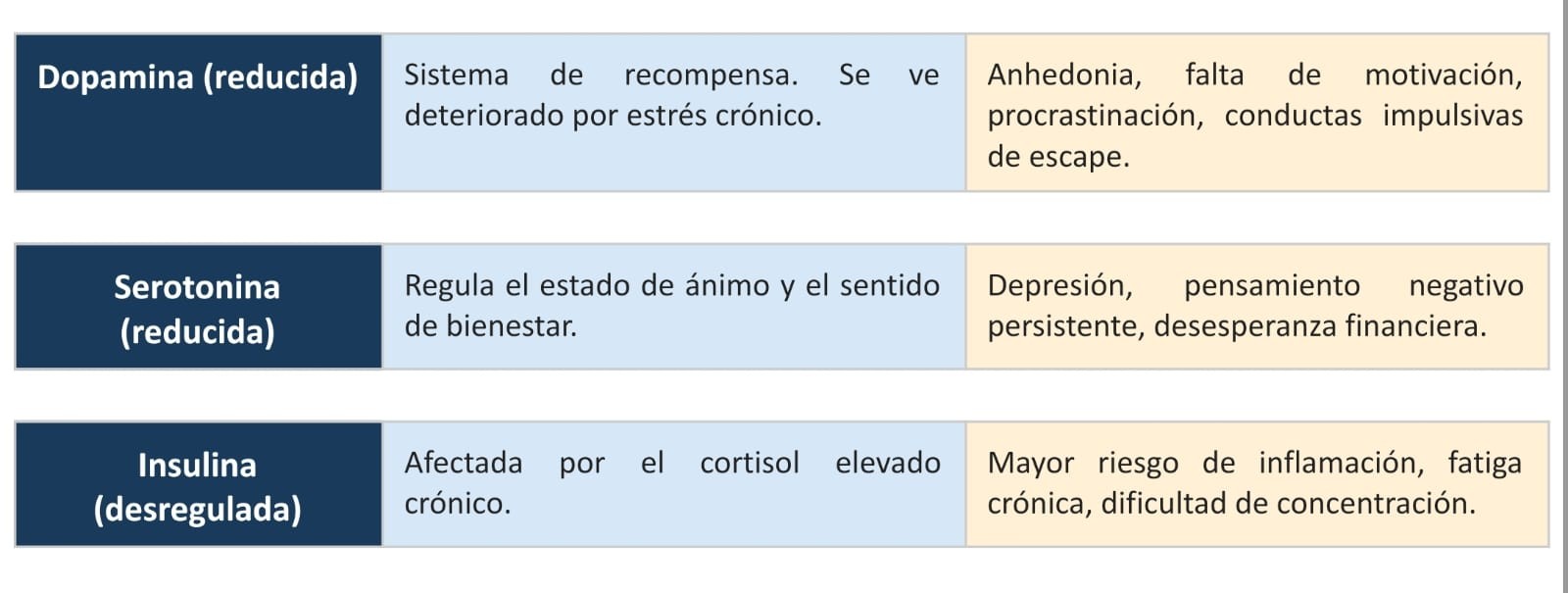

La ansiedad financiera crónica puede evolucionar hacia un trastorno de ansiedad generalizada cuando el sistema de alarma del organismo ya no puede distinguir entre amenazas reales y pensamientos anticipatorios. En paralelo, la reducción sostenida de dopamina y serotonina —hormonas directamente afectadas por el cortisol elevado— predispone al desarrollo de episodios depresivos, caracterizados por desesperanza, anhedonia, fatiga mental y retirada social. Estudios clínicos han encontrado una correlación significativa entre inseguridad financiera y tasas elevadas de depresión, independientemente del nivel de ingresos absoluto.

Enfermedades psicosomáticas

El sistema nervioso autónomo, permanentemente activado por el estrés financiero, produce efectos físicos medibles: hipertensión arterial, cefaleas tensionales frecuentes, problemas digestivos (síndrome de colon irritable, gastritis), contracturas musculares crónicas, y deterioro del sistema inmunológico con mayor vulnerabilidad a infecciones. El cuerpo, literalmente, paga el precio de la incertidumbre económica.

Deterioro de las relaciones interpersonales

El estrés financiero es una de las principales causas de conflicto en las relaciones de pareja y familiares. La irritabilidad crónica producida por la noradrenalina elevada, la reducción de la empatía bajo cortisol alto, y la tendencia al aislamiento propia de la vergüenza financiera generan un terreno fértil para conflictos, distanciamiento emocional y, en casos extremos, ruptura vincular. Los hijos criados en hogares con estrés financiero severo muestran tasas más elevadas de problemas de conducta, ansiedad y dificultades académicas.

Reducción del capital cognitivo

Quizás el efecto más paradójico del estrés financiero crónico es que literalmente reduce la capacidad intelectual disponible para resolver el problema financiero que lo genera. Estudios de neuroimagen muestran que el estrés crónico reduce el volumen del hipocampo (memoria y aprendizaje), deteriora las conexiones entre la corteza prefrontal y otras regiones cerebrales, y altera la plasticidad neuronal. En otras palabras: la ignorancia financiera crea un estado cerebral que dificulta precisamente el aprendizaje financiero necesario para salir de ese estado.

La educación financiera como regulador del sistema nervioso

Si la falta de educación financiera activa el sistema de alarma del cerebro, su antídoto directo es el conocimiento. La educación financiera no es simplemente un conjunto de herramientas prácticas: es, neurobiológicamente, un regulador del sistema nervioso autónomo. Cuando una persona comprende cómo funciona el dinero, cómo presupuestar, cómo gestionar deudas y cómo planificar su futuro económico, la percepción de amenaza disminuye, y con ella, la activación amigdalina y los niveles de cortisol.

La sensación de control reduce el cortisol

La neurociencia ha documentado extensamente que la percepción de control sobre una situación es uno de los moduladores más potentes de la respuesta al estrés. No es necesario que el control sea total ni que la situación sea perfecta: basta con que la persona sienta que comprende lo que está ocurriendo y tiene acceso a herramientas para actuar. La educación financiera provee exactamente esto: convierte el caos opaco en un sistema comprensible y manejable, lo que activa la corteza prefrontal.

El presupuesto como herramienta de calma neurológica

Un presupuesto personal no es solo una hoja de cálculo: es una extensión cognitiva de la corteza prefrontal. Al externalizar la planificación financiera en un sistema visible y comprensible, se reduce la carga cognitiva del pensamiento rumiante. El cerebro deja de gastar energía en "recordar" deudas y pendientes financieros, reduciendo la activación del sistema de alerta. Estudios en psicología financiera muestran que personas que llevan registro de sus finanzas, incluso sin mejorar sus ingresos, reportan niveles significativamente menores de ansiedad financiera.

Fondo de emergencia y la neurobiología de la seguridad

Contar con un fondo de emergencia, por pequeño que sea, activa en el cerebro circuitos asociados a la seguridad y la previsibilidad. La incertidumbre es el principal activador del sistema de alarma, y el fondo de emergencia es, neurológicamente, la certeza de que existe un colchón ante lo imprevisible. Esta certeza reduce la activación amigdalina de manera medible y contribuye a un estado de mayor calma del sistema nervioso autónomo.

Beneficios neurológicos de la educación financiera

- Reducción del cortisol crónico y restauración del ritmo circadiano natural.

- Activación de la corteza prefrontal y mejora de la toma de decisiones.

- Recuperación del ancho de banda cognitivo para creatividad, relaciones y aprendizaje.

- Mejora del sueño al reducir la rumiación nocturna sobre finanzas.

- Incremento de la autoestima y reducción de la vergüenza financiera.

- Fortalecimiento de las relaciones interpersonales al disminuir el conflicto por dinero.

¿Por qué la educación financiera es un asunto de salud pública?

Comprender el vínculo entre ignorancia financiera y salud mental nos obliga a replantear la educación financiera como lo que es: una intervención de salud pública de primer orden. No se trata simplemente de enseñar a las personas a "gastar menos y ahorrar más": se trata de dotarlas de las herramientas cognitivas que les permitan relacionarse con el dinero desde un lugar de comprensión y agencia, en lugar de miedo e impotencia.

Los sistemas educativos que integran la educación financiera desde etapas tempranas no solo producen adultos más capaces de gestionar sus recursos: producen adultos con sistemas nerviosos más regulados, con mayor capacidad de resiliencia ante crisis económicas, con relaciones más estables y con menor carga sobre los sistemas de salud mental.

La ignorancia financiera no es un fallo moral ni un déficit de inteligencia: es una brecha en la formación que el sistema educativo tiene la responsabilidad de cerrar. Y cerrarla, como hemos visto, no es solo cuestión de bienestar económico: es una intervención directa sobre la salud del sistema nervioso de millones de personas.

El miedo financiero cae, gota a gota, sobre un sistema nervioso que no fue diseñado para sostener amenazas crónicas. Cuando ese miedo surge no de una situación insalvable, sino de la simple falta de conocimiento y herramientas, la educación financiera se convierte en un acto de profundo cuidado hacia la propia mente y el propio cuerpo.

Aprender a presupuestar, a comprender el funcionamiento del crédito, a construir un fondo de emergencia o a planificar el retiro no son lujos reservados para quienes ya tienen dinero: son, literalmente, actos de higiene mental que regulan el cortisol, activan la corteza prefrontal, mejoran el sueño y devuelven al sistema nervioso la calma que necesita para funcionar bien.

La educación financiera no promete riqueza inmediata. Promete algo más fundamental: la posibilidad de relacionarse con el dinero sin que el miedo tome el control. Y cuando el miedo deja de controlar las finanzas, la mente puede, finalmente, respirar.

Este artículo tiene fines educativos e informativos.

Para atención personalizada en salud mental, consulta siempre a un profesional de la salud calificado.